| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

- 양도소득세

- 접대비 부가가치세

- 취득세 중과

- 세부담 상한

- 개인 비용

- 분리과세 신고

- 가공거래

- 유산취득세

- 주택임대 분리과세

- 주임사 분리과세

- 법인 비용처리

- 법인설립 절세

- 가족법인 절세

- 상속

- 재산세 세부담 상한

- 상속세 개편

- 양도소득세 비과세

- 재산세

- 양도세 비과세

- 가공세금계산서 처벌

- 종부세

- 해외금융계좌 신고 국세청

- 주택임대사업자 분리과세

- 접대비 세금

- 1세대 1주택 비과세

- 양도세

- 종소세 수정

- 접대비 불공제

- 가공거래 처벌

- 종소세 환급 청구

- Today

- Total

TaxWiki

손피거래 하면 세금 폭탄 (24년 11월 이후부터) 본문

손피거래 해석 변경

손피거래 시 양도소득세를 줄일 수 있었던 기존 해석은

24년 11월 이후부터 적용되지 않습니다.

무슨 말인지 차근차근 살펴보겠습니다.

손피거래?

손(手)피(Premium), 내 손에 쥐는 프리미엄(피)을 뜻하는 신조어 입니다.

손피는 매도자가 양도소득세를 내고 난 세후 이익이라고 보시면 되죠.

그런데 현실에서 손피가 뜻하는 의미는 단순한 세후 이익이 아닙니다.

매도자가 내야 할 양도세를 빼고 나서 오롯이 매도자의 손에 남게 될 금액을 뜻하죠.

결국 이 거래의 전제는 매도자의 양도세를 매수자가 대신 부담한다는 것이 됩니다.

쉽게 말해 '매수자 양도세 부담'이라는 것이죠.

간단한데 뭐 그리 복잡하게 설명하냐? 할 수 있습니다만,

문제는 바로 이 양도세 대납입니다.

양도차익과 양도세 대납 계산

양도세는 양도차익을 거둔 매도자가 내는 것이죠.

양도차익은 아래와 같이 계산합니다.

양도차익 = 양도가액 - 취득가액

ex) 1년 6개월 전 12억 원에 취득한 분양권을 17억 원에 매도한다면,

5억 원(양도차익) = 17억 원(양도가액) - 12억 원(취득가액)

5억 원의 양도차익이 생겼으니,

양도세 66%(양도소득세 60% + 지방소득세 6%)를 계산하면

거의 3억 3천만 원*이 나옵니다.

* 물론 기본공제 250만 원을 빼고 정확히 계산하면 3억 2천 8백만 원이지만, 여기서는 설명 목적 상 위와 같이 계산했음을 양해 해주세요.

그런데 만약 매수자가 매도자의 양도세를 대납해주기 위해서

추가로 돈을 더 준다면 양도가액이 더 올라가는 효과가 발생하죠.

양도세 3억 3천만 원을 매수자가 매도자에게 지급한다면,

매도자는 17억 원 + 3억 3천만 원(1차 양도세)을 받으니

양도가액이 20억 3천만 원으로 증가합니다.

그럼 양도차익도 아래와 같이 바뀌고, 당연히 양도세도 증가합니다.

8억 3천만 원(바뀐 양도차익) = 20억 3천만 원(양도가액) - 12억 원(취득가액)

양도세는 5억 5천만 원(8억 3천만 원의 양도차익에 66%)입니다.

1차 양도세 3억 3천만 원보다 증가한 2억 2천만 원(2차 양도세)을 매도인에게 또 지급해야겠네요

2차 양도세까지 매도인에게 지급하면 양도가액과 양도세는 또 늘어납니다.

그럼 다시 매수인은 매도인에게

늘어난 세금 2억 2천만 원(5억 5천만 원-3억 3천만 원)을 더 줍니다.

2차 양도세 2억 2천만원을 대납한 덕에 또 양도차익이 바뀌죠.

10억 5천만 원(2차 양도세 더한 양도차익)

= 22억 5천만 원(양도가액) - 12억 원(취득가액)

양도세는 6억 9천만 원(10억 5천만 원의 66%)입니다.

이러면 또 모자란 양도세를 충당하기 위해서 3차, 4차, 5차....무한 루프에 빠집니다.

닥터 스트레인지가 생각나네요.

(도르마무! 거래를 하러 왔다! 도르마무! 거래를 하러 왔다!)

궁극적으로 끝가지 무한 반복하다보면 양도가액은 약 27억 원까지 올라가서 양도차익은 약 15억 원이 됩니다.

양도세는 66%인 9억 7천만 원 가까이 나오게 되죠.

이러면 원래 거래하려 했던 거래가액인 17억 원보다 10억 원이 더 올라가버렸으니, 거래가 될리 만무합니다.

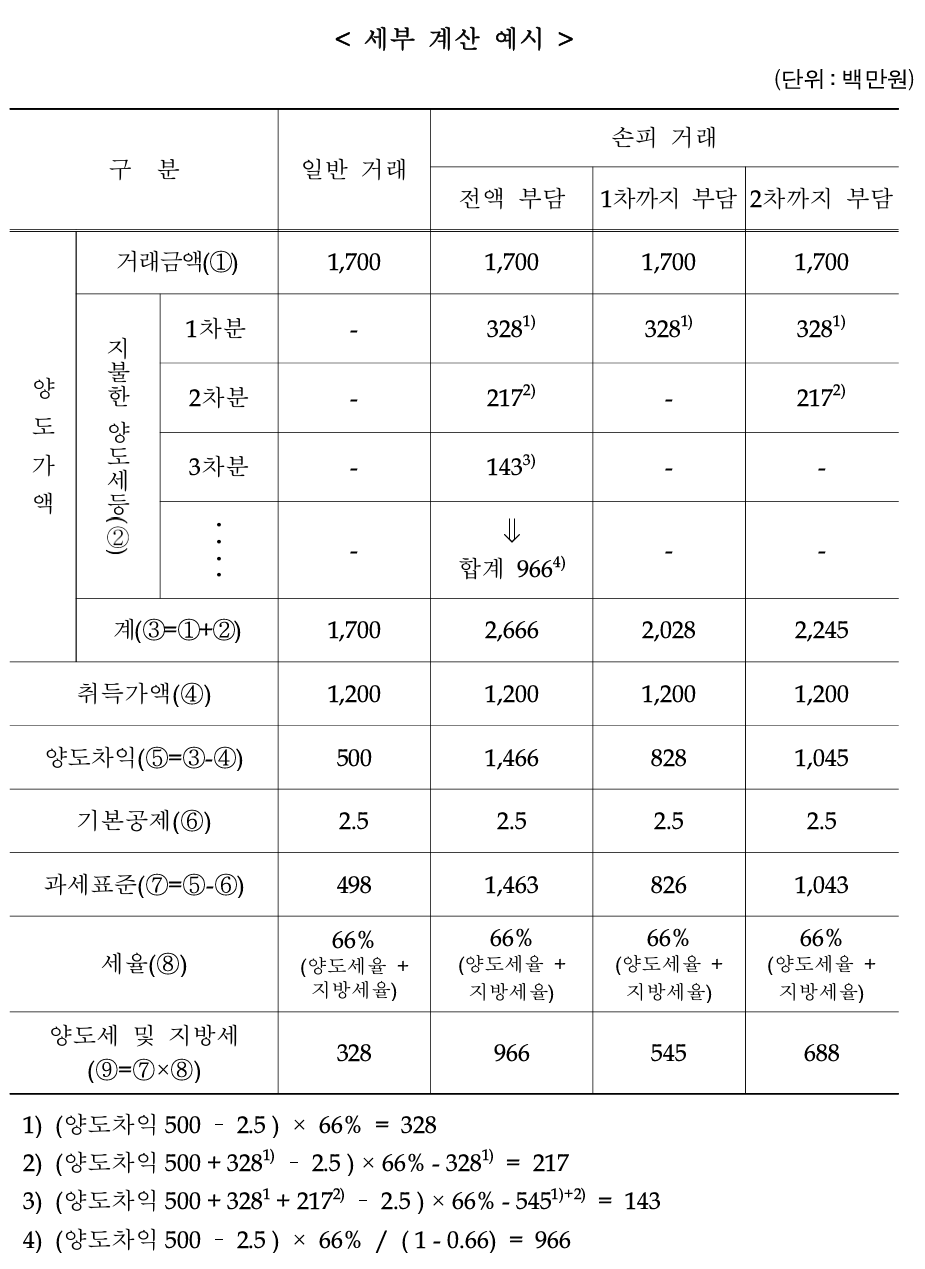

기존 국세청의 입장

1번째 양도차익까지만 계산하는 것으로 무한루프를 끊어 줄게.

최초 1회에 한하여 양도소득세를 양도가액에 합산하라고 되어 있습니다.

위의 예시에서 5억 원에 대해서 1차 양도세 3억 3천만 원을 양도가액에 합산하면 되는 것이었죠.

그러나 이럴 경우 매도자는 여전히 2억 2천만 원의 세금 부담이 생겼어요.

그러니 할 수 없이 현실세계에서는 그 2억 2천만 원에 대해서 여전히 매수인이 부담해주는 현상이 생겼죠.

즉, 양도세 신고는 1차 양도세 부담분인 3억 3천만 원을 더한

20억 3천만 원을 양도가액으로 신고하지만,

실제 돈을 지급할 때에는 2차 양도세인 2억 2천만 원을 더한

22억 5천만 원을 매도인에게 지급하는 것이 일반적이 되어버렸죠.

엄밀히 따지면 다운거래 모습이니 문제가 있지 않나 싶지만,

이 부분을 건드리기 시작하면 앞서 설명해 드렸 듯 무한루프에 빠지기 때문에 쉽게 건드리지 못했어요.

바뀐 국세청 입장

무한루프에 빠지는 한이 있어도 세금을 제대로 계산하라.

그러면서 친절히 무한루프 계산법을 보여줍니다.

이제는 9억 6,600만 원의 양도세를 모두 합산한

26억 6,666만 원을 양도가액으로 신고하라는 것입니다.

양도가액이 증가되니 당연히 양도차익과 양도세가 증가하게 됩니다.

17억 원에 매도하려 했던 것이 27억 원이 되어야 하니,

사실상 손피거래 하지 말라는 이야기 입니다.

시사점

그동안 국세청은 9.7억 원을 받아야 하는데, 5.5억 원만 세금으로 걷혀서 손해를 보고,

매수자는 그 덕분에 분양권을 싸게 매입할 수 있었으며,

매도자는 원하는 프리미엄을 손에 쥘 수 있었습니다.

하지만 이번 해석 변경으로 이런 혜택은 더 이상 누릴 수 없게 되었네요.

이제는 손피거래로 양도세를 줄일 수도, 분양권을 싸게 매입할 수도 없으니 주의하시기 바랍니다.

'돈이 되는 정보' 카테고리의 다른 글

| 승계조합원 취득세 폭탄? 재개발 프리미엄 추가분담금 세금! (3) | 2025.03.20 |

|---|---|

| 연예인 탈세 추징 의혹? 법인세냐 소득세냐! (이준기, 유연석, 이하늬, 조진웅) (4) | 2025.03.20 |

| 지방주택, 다주택자 중과세 폐지 건의(취득세, 종부세, 양도세) (2) | 2025.03.19 |

| 상속세 개편! 증여세 개편? 상속하면 세금 0원인데 증여하면 3억 6천만원인 이유 (증여세, 사전증여, 증여추정) (2) | 2025.03.14 |

| 2025 상속세 개편(안) (유산세 vs 유산취득세) 2028년 시행 (2) | 2025.03.13 |